短期計画では、バッテリーの追跡、充電、車両計画の観点から、スマートコックピットと自動運転技術の追跡ステータスも追加されます。非常に興味深い点は、純粋な電気のフラッグシップバージョンの導入により、ヨーロッパとアメリカの自動車会社は、さまざまなコックピットと自動運転技術を純粋な電気のフラッグシップバージョンと組み合わせました。つまり、包括的な機能に基づくことができます。いくつかの方向に。モデルの戦闘効果を判断します。もちろん、バッテリーはまだ非常に基本的な部分であり、毎月追跡して要約する価値があります。車のディスプレイ、ドメインコントローラー、知覚技術などのコンテンツを最適化したいと思います。

備考:一部のコンテンツはファイリングで取得でき、一部のハードウェア情報はハードウェア設計レベルから取得できます。

図1車両全体の打ち上げを追跡するプラットフォームは、テクニカルブロックごとに分類および分析できます。

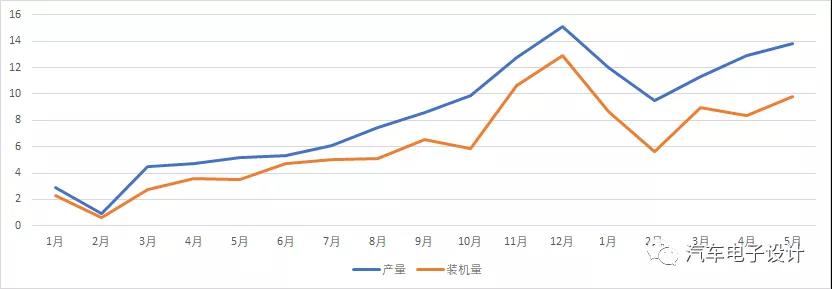

5月の国内電池産業の最初の部分

5月、電力の出力電池は13.8GWhで、設置容量は電池9.8GWhでした。4GWhの違いはここでも維持されます。現在の観点からは、国内の設備容量と実際の出力には常に違いがあります。

図2パワーバッテリーの生産量と設置容量の違い。

SNEはここで答えを出しました。つまり、CATL(Tesla Model 3(中国からヨーロッパに輸出)、Peugeot e-2008、Opel Corsa)とBYDの海外設備容量です。SNEのデータによると、これは2つを意味します。累積合計は3.8GWhであり、1月と4月の14GWhの違いを説明し、1/3は海外で使用されます。

備考:最初の5か月で、パワーバッテリーの累積出力は59.5GWh、累積設置量は41.4GWh、累積18.4GWhでした。これらの半分は、下半期の需要ギャップに対応するために、バッテリー会社や自動車会社の倉庫に一時的に保管されていると推定されています。

図3SNEによる国内生産設備容量と海外設備容量の差。

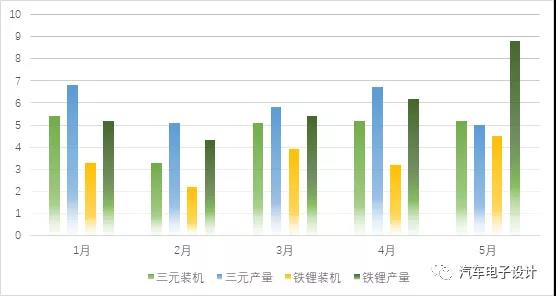

現在、別の重要な特徴があります。それはリン酸鉄リチウムの状況です。

1.データの観点から、リチウムイオン電池5.0GWhで、総生産量の36.2%を占め、前月から25.4%減少しました。の出力リン酸鉄リチウム電池は8.8GWhで、総生産量の63.6%を占め、前月から41.6%増加しました。の総設置容量リチウムイオン電池5.2GWhで、前月比で1.0%増加しました。の総設置容量リン酸鉄リチウム電池4.5GWhで、前月比40.9%の増加でした。

2.実情から、鉄リチウムの生産量は数ヶ月連続で設備容量を超えています。一方で、違いのこの部分が輸出の主な力であるはずであり、別の可能性は、鉄リチウムのその後の需要と設備容量が非常に大きくなることを反映しています。。Sanyuanの現在の出力は比較的安定しているためです。

3月から5月にかけて、3か月間のリチウムイオン設置需要は5GWhで安定し、鉄リチウムまた、急速に増加しています。

現在の状況から判断すると、既存のモデルの次の波がエントリーレベルの鉄リチウムバージョンを持っている可能性があるか、または多くの自動車会社が切り替えていることを示している可能性があります。下半期の成長に対する楽観的な期待は、主に鉄とリチウムの急速な増加に基づいて構築されるべきであり、それは自動車価格のさらなる下落をもたらし、需要の規模を拡大する可能性があります。簡単に言えば、乗用車の値下げと勢いは鉄リチウムの削減に依存しており、生産量の増加は、この製品がより早く生産されることも証明しています。

図4鉄-リチウムとリチウムイオンの生産と設備容量

他のデータから判断すると、特殊車両やバスの鉄リチウムのフォローアップ要件も提案されています。さまざまな分野での総合電化の観点から、鉄リチウムの需要はすぐに3元を上回ります。今後数か月で、他の地域の増加も鉄とリチウムの需要を増加させました。

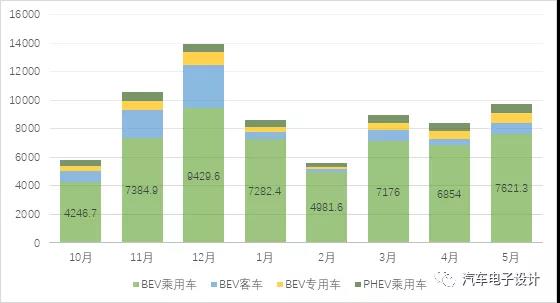

図5この期間の設置容量の分類。

2021年の全体的な状況から、1月から5月までの三元電池の累積出力は29.5GWhであり、総出力の49.6%を占め、前年比で153.4%増加しました。の累積出力リン酸鉄リチウム電池は29.9GWhであり、総生産量の50.3%を占め、前年比で360.7%の累積増加となっています。これら2つのデータを比較すると、現在の国内の違いがわかります。最初の5か月で、リチウムイオンの総設置量電池総設置台数の58.5%を占める24.2GWhで、累計で前年比151.7%増。リン酸鉄リチウム電池の累計搭載台数は17.1GWhで、総保有台数の41.3%を占め、前年比456.6%増となった。完全な市場化の指導の下で、補助金に基づく以前の三元的な解決策は良くありません。

図6オリジナルの本質は依然として1.8と13,000の補助金に基づいており、0.8、0.9、1の係数は非常に低いです。

パート2バッテリーサプライヤー

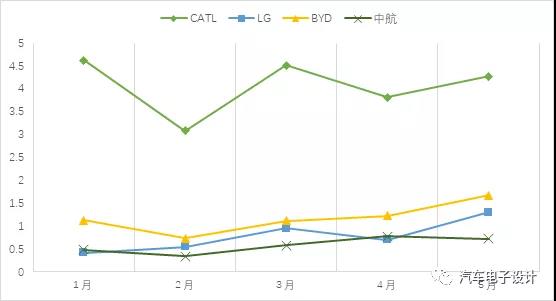

下の図に示すように、国内需要は約1人のスーパー3人の男性です。LGがモデルYに頼ってこの位置に急いだのは本当に驚くべきことです。

図7国内の状況バッテリーサプライヤー

これは非常に興味深い点です。つまり、モデル3の鉄リチウムバージョンの量が寧徳の約15%を占める可能性があります。

備考:テスラの国内保険データによると、5月の推定台数は1万台で、550MWhに相当します。

対応するテスラは、国内の乗用車の電力の条件下ではおそらく20%未満ですバッテリー企業(輸出を除く)。この交渉力は非常に素晴らしいです。

投稿時間:2021年6月22日